La loi de finances pour 2026 a été adoptée et publiée. Zoom sur les principales mesures fiscales et mesures concernant les BNC.

Les mesures pour les particuliers

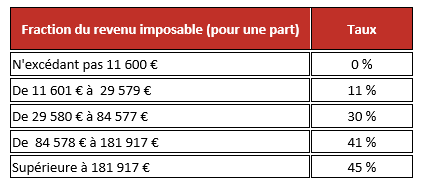

Du côté des particuliers, on notera tout d'abord la revalorisation de 0,9 % du barème de l'impôt sur le revenu.

Exemple de calcul : pour un célibataire (foyer d'une seule part) dont le revenu net imposable est de 30 000 €, sans aucune réduction ni déduction.

Son quotient familial est de 30 000 €.

Pour le calcul de son impôt :

• Jusqu'à 11 600 € : 0 %

• De 11 601 € à 29 579 € : (29 579 € - 11 600 €) × 11 % = 17 979 € × 11 % = 1 977,69 €

• De 29 580 € à 30 000 € : (30 000 € - 29 579 €) x 30 % = 421 € × 30 % = 126,30 €.

Son impôt brut est de : 0 € + 1 977,69 € + 126,30 € = 2 103,99 €.

Le taux marginal d'imposition de ce contribuable est de 30 %, car son quotient familial le situe dans cette tranche. Tranche la plus élevée de ses revenus, mais tous ses revenus ne sont pas imposés à 30 %.

Son taux moyen d’imposition est de 7,01 % (2 103,99 : 30 000).

Source : Art. 4, Loi de finances 2026

La contribution différentielle sur les titulaires de hauts revenus initialement instaurée pour un an par la loi de finances 2025, à savoir ceux dont le revenu fiscal de référence dépasse 250 000 € pour un célibataire et 500 000 € pour un couple, est prorogée. Ce dispositif est reconduit pratiquement à l’identique, sous réserve de certains ajustements techniques, notamment, l’alignement des modalités de détermination du caractère exceptionnel d’un revenu sur le droit commun lorsqu’il y a changement de la situation de famille du contribuable.

Cette contribution concernerait 24 300 foyers pour un gain budgétaire relativement faible (environ 400 millions d’euros).

Source : Art. 2, Loi de finances 2026

Les mesures pour les professionnels

Actualisation des seuils du régime déclaratif spécial (micro BNC) pour les revenus 2026, 2027 et 2028

Revalorisation triennale du régime fiscal micro BNC : le seuil du montant des recettes HT réalisé par les professionnels libéraux est revalorisé à 83 600 € pour les années 2026, 2027 et 2028 au lieu de 77 700 €. Découvrez nos formules adaptées aux micro-BNC.

Si un micro entrepreneur libéral réalise pour l’année 2024 ou l’année 2025 un montant annuel de recettes HT inférieur à 83 600 €, il pourra prétendre au régime fiscal micro BNC pour ses revenus 2026.

Le bénéfice de l'exonération ZFU est supprimé à compter du 1er janvier 2026

Le régime d'exonération des bénéfices dans les zones franches urbaine ZFU (article 44 octies A du CGI) n’est pas prolongé au-delà du 31 décembre 2025.

Le présent article ne modifie pas la date butoir de création d’activité en ZFU-TE qui permet de prétendre à cette exonération. Toute demande effectuée après le 31 décembre 2025 ne permettra plus de bénéficier de l’exonération.

Ainsi, les entreprises situées en ZFU-TE et qui bénéficient déjà de l’exonération d’impôt sur le revenu ou sur les sociétés au titre du dispositif de l’article 44 octies du CGI continueront d’en jouir pendant toute sa durée, au-delà de l’année 2025. La fin de l’incidence budgétaire pour l’État est ainsi prévue en 2033. En revanche, aucune entreprise créée en ZFU-TE, à compter du 1er janvier 2026, ne sera éligible à cette exonération.

Source : Art. 42, Loi de finances 2026

Création d’une exonération sur les revenus et les bénéfices dans les quartiers prioritaires de la politique de la ville à compter du 1er janvier 2026 : QPV (article 44 octies B du CGI)

1) Opérations ouvrant droit à l’exonération : Création ou reprise d’activité

Les contribuables qui, entre le 1er janvier 2026 et le 31 décembre 2030, créent ou reprennent des activités dans les quartiers prioritaires de la politique de la ville sont exonérés d’impôt sur le revenu au titre des bénéfices provenant des activités implantées dans le quartier et déclarés selon les modalités prévues aux articles 50-0, 53 A, 96 à 100, 102 ter et 103 du présent code, jusqu’au terme du cinquante-neuvième mois suivant celui de leur création d’activité ou celui de la reprise d’activité.

L’article vise donc les entreprises soumises au régime de la déclaration contrôlée des BNC ainsi que celles soumises au régime des micro BNC, mais dont l’activité est l’exercice d’une profession de santé au sens de la quatrième partie du code de la santé publique (Articles R4002-1 à D4443-33).

L’exonération reste applicable pour sa durée restant à courir lorsque le quartier d’implantation de l’activité est retiré de la liste des quartiers classés en quartier prioritaire de la politique de la ville.

Définition de la reprise

Une reprise d’activité s’entend de toute opération au terme de laquelle est reprise une activité existante et qui se traduit par un changement effectif de la direction de l’entreprise exerçant cette activité, avec la volonté non équivoque de maintenir la pérennité de cette nouvelle direction et de cette activité. La date de reprise constituant le point de départ pour le décompte de la période d’exonération correspond au moment où intervient de façon effective le changement de direction de l’entreprise exerçant l’activité existante.

La loi reprend donc la définition déjà consacrée par la jurisprudence et par le CGI (pour les Zones rurales).

2) Le régime de l’exonération des bénéfices

Les bénéfices sont soumis à l’impôt sur le revenu à hauteur de 40%, 60 % ou 80 % de leur montant selon qu’ils sont réalisés respectivement au cours de la première, de la deuxième ou de la troisième période de douze mois suivant la période d’exonération totale de 5 ans.

Conditions requises pour bénéficier de l’exonération des bénéfices

1° L’activité créée ou reprise consiste dans l’exercice d’une profession de santé au sens de la quatrième partie du code de la santé publique.

2° Le contribuable emploie moins de cinquante salariés. L’effectif de l’entreprise est apprécié, au titre de chaque exercice, selon les modalités prévues au I de l’article L. 130-1 du code de la sécurité sociale.

3° Il a réalisé un chiffre d’affaires annuel hors taxes inférieur à 10 millions d’euros au cours de l’exercice. Le chiffre d’affaires est ramené ou porté le cas échéant à douze mois.

Exercice d’autres activités ou activités exercées hors de ces quartiers

Lorsque le contribuable exerce pour partie d’autres activités que celles mentionnées au 1° du II du présent article ou exerce pour partie l’une de ces activités dans un lieu d’exploitation situé en dehors des quartiers prioritaires de la politique de la ville, l’exonération s’applique en proportion du montant hors taxes des recettes réalisées à l’intérieur des quartiers prioritaires de la politique de la ville au titre d’une activité mentionnée au 1° du II du présent article.

Pour une activité non sédentaire remplissant les conditions prévues au 1° (ci-dessus) et implantée dans un quartier prioritaire de la politique de la ville, l’exonération s’applique en totalité lorsque la part de cette activité réalisée dans les quartiers prioritaires de la politique de la ville représente au moins 25 % du chiffre d’affaires de l’activité. En deçà de 25 %, les bénéfices réalisés sont soumis à l’impôt sur le revenu dans les conditions de droit commun en proportion du chiffre d’affaires réalisé en dehors de ces quartiers. Cette condition de chiffre d’affaires s’apprécie exercice par exercice.

Cas de non-application de l’exonération

1- Eviter les cumuls d’exonérations

L’exonération prévue au I ne s’applique pas aux activités bénéficiant ou ayant bénéficié, au titre d’une ou de plusieurs des cinq années précédant l’année de leur création ou de leur reprise dans les quartiers prioritaires de la politique de la ville, des articles 44 sexies, 44 sexies A, 44 octies A ou 44 duodecies à 44 septdecies du présent code ou d’une prime d’aménagement du territoire.

L’exonération ne s’applique pas aux créations ou aux reprises d’activités consécutives au transfert, à la concentration ou à la restructuration d’activités précédemment exercées dans les quartiers prioritaires de la politique de la ville, sauf pour la durée restant à courir si l’activité reprise ou transférée bénéficie ou a bénéficié de l’exonération prévue au présent article.

Cas particulier des reprises « familiales » :

La loi reprend des dispositions semblables à celles adoptées les années précédentes pour les zones rurales.

2- Remise en cause de l’exonération en cas de cessation volontaire de l’activité

Le contribuable qui cesse volontairement son activité dans un quartier prioritaire de la politique de la ville en transférant son lieu d’exploitation dans un autre lieu, non classé en quartier prioritaire de la politique de la ville, moins de cinq ans après avoir bénéficié pour la dernière fois de l’exonération est tenu de verser au Trésor le montant de l’impôt qu’il n’a pas acquitté en raison de cette exonération. Le bénéfice de l’exonération est remis en cause au titre de l’année au cours de laquelle le contribuable cesse volontairement son activité dans un quartier prioritaire de la politique de la ville.

La cessation volontaire d’activité dans un quartier prioritaire de la politique de la ville s’entend de l’abandon de l’ensemble de l’activité, implantée dans le quartier prioritaire de la politique de la ville, qui n’est pas dû à un événement de force majeure.

Application du plafond de minimis

Le bénéfice de l’exonération est subordonné au respect du règlement (UE) 2023/2831 de la Commission du 13 décembre 2023 relatif à l’application des articles 107 et 108 du traité sur le fonctionnement de l’Union européenne aux aides de minimis. Soit 300 000 € d’avantages sur 3 ans.

3) Exonération de CFE

Sauf délibération contraire de la commune ou de l’établissement public de coopération intercommunale doté d’une fiscalité propre, prise dans les conditions prévues au I de l’article 1639 A bis, les établissements qui font l’objet d’une création ou d’une reprise entre le 1er janvier 2026 et le 31 décembre 2030 dans les quartiers prioritaires de la politique de la ville définis à l’article 5 de la loi n° 2014-173 du 21 février 2014 de programmation pour la ville et la cohésion urbaine sont exonérés de cotisation foncière des entreprises.

L’exonération porte, pendant cinq ans à compter de l’année qui suit la création ou la reprise de l’établissement, sur la totalité de la part revenant à chaque commune ou établissement public de coopération intercommunale doté d’une fiscalité propre.

A l’issue de la période d’exonération : le montant de cet abattement est égal à 60 % de la base nette imposable la première année, à 40 % la deuxième année et à 20 % la troisième année.

L’exonération s’applique quand le contribuable remplit les conditions mentionnées au II de l’article 44 octies B. : article 1466 A-I septies du CGI.

Source : Art. 42, Loi de finances 2026

Transfert d’activité d’une zone de Revitalisation Rurale (ZRR) à une zone France Ruralités Revitalisation (ZFRR)

Les exonérations prévues pour les FRR s’appliquent toutefois aux activités sédentaires créées ou reprises sous le régime des ZRR pour la durée restant à courir à ce titre. Lorsqu’une entreprise exerce une activité sédentaire réalisée en partie en dehors d’une ZRR ou d’une FRR, la condition d’implantation et d’exercice est réputée satisfaite lorsqu’elle réalise au plus 25 % de son chiffre d’affaires en dehors de ces zones. Les bénéfices réalisés dans cette limite sont soumis à l’impôt sur le revenu, dans les conditions de droit commun, en proportion du montant hors taxe de recettes réalisé en dehors de ces zones. Cette condition de chiffre d’affaires s’apprécie exercice par exercice : article 44 quindecies A-VII du CGI.

Source : Art. 50, Loi de finances 2026

Logiciels de caisse

Le présent article rétablit la possibilité de fournir une attestation de l’éditeur de logiciel.

Le code général des impôts est ainsi modifié :

Le 3° bis du I de l’article 286 est complété par les mots : « ou par une attestation individuelle de l’éditeur, conforme à un modèle fixé par l’administration ».

Cette mesure s’applique à compter du lendemain de la publication de la loi de finances.

Source : Art. 125, Loi de finances 2026

Le maintien de la CVAE

La CVAE ne sera pas supprimée en 2028. En effet, l'article qui prévoyait cette mesure a été supprimé par le Parlement au motif « dans un contexte de fortes contraintes sur les finances publiques, une telle mesure n'apparaît pas opportune. » Pour rappel, la déclaration CVAE reste à déposer avant le 20 mai 2026.

Cotisation Foncière des Entreprises : précision en cas de cessation d’activité

La cotisation foncière des entreprises est due pour l'année entière par le redevable qui exerce l'activité le 1er janvier.

Toutefois le contribuable qui cesse toute activité dans un établissement n'est pas redevable de la cotisation foncière des entreprises pour les mois restant à courir, sauf en cas de cession de l'activité exercée dans l'établissement ou en cas de transfert d'activité.

Source : Art. 44, Loi de finances 2026