Outre les mesures sociales concernant les salariés et les Travailleurs Non Salariés (TNS) abordées dans notre précédente newsletter, de nombreuses mesures ont été adoptées cet été par les pouvoirs publics pour préserver le pouvoir d'achat des Français. Retrouvez un panorama de ces dispositifs.

Maintien du bouclier tarifaire

Mesure emblématique mise en place à la fin de l'année dernière en réaction à la flambée des prix de l'énergie, le fameux bouclier tarifaire est maintenu jusqu'à fin 2022. Rappelons qu'il consiste à plafonner la hausse des factures d'électricité des particuliers à 4 % et à geler les prix du gaz à leur niveau d'octobre 2021.

Et bonne nouvelle, le gouvernement a annoncé que le bouclier tarifaire serait prolongé en 2023 et que la hausse des tarifs du gaz et de l'électricité serait plafonnée à 15 % tant pour les particuliers que pour les entreprises de moins de 10 salariés.

Plafonnement de la hausse des loyers

Les pouvoirs publics ont également entendu protéger les entreprises, notamment contre les hausses importantes de loyers qu'elles ne manqueraient pas de subir en raison de l'inflation.

Ainsi, l'augmentation de l'indice des loyers commerciaux (ILC), sur la base duquel sont indexés les loyers de nombreuses entreprises et de certains cabinets, sera plafonnée à 3,5 % pendant un an (soit à compter de la parution, fin septembre 2022, de l'indice du 2e trimestre 2022 et jusqu'à celle de l'indice du 1er trimestre 2023).

Mais attention, cette mesure s'applique aux seules petites et moyennes entreprises, à savoir celles qui emploient moins de 250 salariés et dont le chiffre d'affaires annuel ne dépasse pas 50 M€ ou dont le total de bilan n'excède pas 43 M€.

De la même façon, pour les particuliers, la hausse des loyers d'habitation sera plafonnée à 3,5 % (2 à 3,5 % en Corse et 2,5 % outre-mer) jusqu'au 30 juin 2023, le gouvernement ayant limité la variation de l'indice de référence des loyers (IRL) à ce pourcentage pendant un an.

Instauration d'une prime de partage de la valeur

Parmi les mesures prises en faveur du pouvoir d'achat, beaucoup concernent les salariés et donc les employeurs, comme évoqué dans notre précédent article.

Ainsi, largement inspirée de la prime Macron, une « prime de partage de la valeur » (PPV) est entrée en vigueur le 1er juillet dernier. Facultative pour les employeurs, elle peut être versée aux salariés en une ou plusieurs fois chaque année, dans la limite d'un versement par trimestre (soit 4 versements par an maximum).

Cette prime est exonérée de cotisations et de contributions sociales (hors CSG-CRDS) dès lors qu'elle n'excède pas 3 000 € par année civile et par salarié. Un montant qui peut toutefois être porté à 6 000 €, notamment dans les entreprises qui pratiquent l'intéressement et/ou, dans celles de moins de 50 salariés, la participation.

Mieux, les primes versées jusqu'au 31 décembre 2023 aux salariés dont la rémunération des 12 derniers mois est inférieure à 3 fois le Smic annuel échappent également à la CSG-CRDS et à l'impôt sur le revenu.

En pratique, la PPV doit être instaurée au moyen d'un accord d'entreprise (ou de groupe) ou d'une simple décision unilatérale de l'employeur (après consultation, le cas échéant, du comité social et économique).

Exonérations sociale et fiscale des heures supplémentaires

La rémunération (nette imposable) des heures supplémentaires et complémentaires effectuées par les salariés bénéficie d'une exonération d'impôt sur le revenu dans une limite fixée jusqu'alors à 5 000 € par an.

Pour les heures supplémentaires et complémentaires réalisées à compter du 1er janvier 2022, ce plafond annuel d'exonération est de 7 500 €. Côté employeurs, seuls ceux qui comptent moins de 20 salariés avaient auparavant droit à une déduction forfaitaire de cotisations sociales patronales sur les heures supplémentaires (1,50 € par heure). Pour les heures supplémentaires effectuées depuis le 1er octobre 2022, le bénéfice de cette déduction est désormais étendu aux entreprises qui emploient au moins 20 et moins de 250 salariés. Le montant de cette déduction doit toutefois être précisé par décret.

Monétisation des RTT

Autre mesure intéressant les salariés, ces derniers peuvent, avec l'accord de leur employeur, opter pour le rachat de tout ou partie des jours de RTT acquis entre le 1er janvier 2022 et le 31 décembre 2025. Les heures de travail ainsi rachetées par l'employeur suivent le même régime social et fiscal que les heures supplémentaires.

Elles bénéficient donc :

- d'une majoration de salaire à un taux au moins équivalent à celui de la première heure supplémentaire applicable dans l’entreprise (25 %, en principe) ;

- d'une réduction de cotisations salariales d'assurance vieillesse de base et de retraite complémentaire ;

- et d'une exonération d'impôt sur le revenu (dans la limite du plafond précité, soit 7 500 € par an).

Déblocage de l'épargne salariale

Vous le savez : les sommes versées sur un plan d'épargne salariale sont, en principe, indisponibles pendant plusieurs années. Toutefois, à titre exceptionnel jusqu'au 31 décembre 2022, les salariés, les professionnels libéraux et leurs conjoints collaborateurs ou associés peuvent demander un déblocage anticipé de leur épargne salariale. Sont concernées par ce dispositif les primes d'intéressement et de participation placées sur un plan d'épargne entreprise (ou interentreprises) avant le 1er janvier 2022.

Le montant des sommes débloquées ne peut toutefois pas excéder 10 000 €. Et elles doivent servir à financer l'achat de biens ou la fourniture de prestations de services. Ces sommes échappent aux cotisations et contributions sociales ainsi qu'à l'impôt sur le revenu.

Encouragement de l'intéressement

Afin de favoriser le développement de l'épargne salariale, les entreprises de moins de 50 salariés qui ne sont pas couverts par un accord de branche agréé prévoyant un dispositif d'intéressement peuvent désormais instaurer un tel régime via une simple décision unilatérale de l'employeur.

Mais à condition :

- qu'ils soient dépourvus de comité social et économique (CSE) et de délégué syndical ;

- ou bien qu'ils disposent d'un CSE ou d'un délégué syndical avec lequel des négociations sur l'intéressement ont été engagées mais n'ont pas abouti.

Autre nouveauté, un régime d'intéressement peut dorénavant être instauré pour une durée comprise entre 1 et 5 ans (au lieu de 3 ans maximum auparavant). Une durée maximale qui peut bénéficier aux régimes mis en place tant par un accord collectif que par une décision unilatérale.

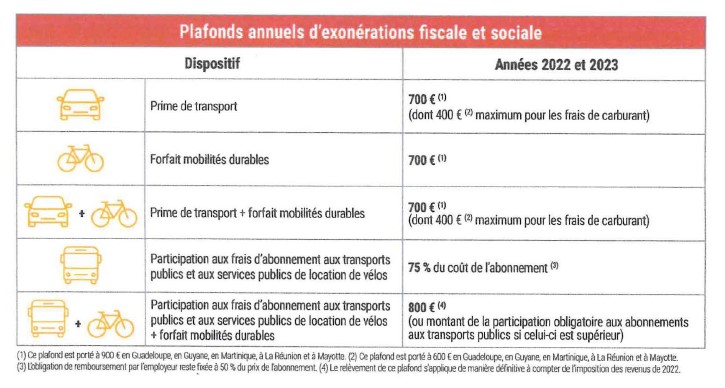

Exonération des remboursements de frais de trajet domicile-travail

Les sommes allouées aux salariés au titre de la prise en charge, par les employeurs, de tout ou partie de leurs trajets domicile-travail sont, dans certaines limites, exonérées d'impôt sur le revenu, de cotisations sociales et de CSG-CRDS. Des limites qui, pour les années 2022 et 2023, ont été relevées. Découvrez leur montant dans le tableau ci-dessous :

Déductibilité des frais de covoiturage

Sur justificatifs, les salariés qui effectuent les trajets entre leur domicile et leur lieu de travail en tant que passagers d'un covoiturage pourront, en cas d'option pour les frais professionnels réels, déduire les frais de déplacement qu'ils supportent à ce titre. Cette possibilité sera ouverte dès la déclaration des revenus de 2022, à effectuer au printemps 2023.