Certains entrepreneurs, dont les professionnels libéraux, peuvent bénéficier d'une aide mensuelle d’un fonds de solidarité créé pour leur permettre de limiter les effets de la crise du Covid-19.

Mise en place pour pallier la baisse de chiffre d'affaires du mois de mars, cette aide a été reconduite pour les mois d'avril et de mai et se poursuit jusqu’au 31 décembre 2020 « afin de poursuivre le paiement des aides par les entreprises les plus impactées par la crise sanitaire » (Rapport au Président de la République sur ord. 2020-705).

Il a fait l'objet de plusieurs aménagements par le décret du 20 juin 2020, notamment en faveur des entreprises ayant au plus 20 salariés et moins de 2 millions d'euros de chiffre d'affaires, qui appartiennent aux secteurs de l'hôtellerie, de la restauration, de l'événementiel, du sport et de la culture, ou à des secteurs connexes lorsqu'elles subissent une très forte baisse d'activité.

Selon un communiqué de presse du Gouvernement du 10 juin 2020, le fonds de solidarité est prolongé uniquement pour les entreprises de ces secteurs et les artistes-auteurs. En revanche, pour les autres entreprises, le fonds s'est arrêté au 31 mai (www.economie.gouv.fr). Le décret du 20 juin 2020 ne prévoyant rien de tel, on peut s'attendre à ce qu'un nouveau décret confirme l'annonce gouvernementale pour les pertes subies à compter du mois de juin 2020.

Le fonds comporte, à l'origine, deux volets : une aide égale au montant de la perte de chiffre d'affaires plafonnée à 1 500 € (Décret art. 3-4) et une aide complémentaire d'un montant de 2 000 à 5 000 € versée aux entreprises les plus en difficulté (Décret art. 4).

Le décret du 20 juin 2020 double ce plafond en faveur des entreprises susvisées et institue un troisième volet, laissé à l'appréciation des collectivités locales et des établissements publics de coopération intercommunale à fiscalité propre.

Le premier volet de l'aide au titre des pertes du mois de mai 2020 est étendu et assoupli

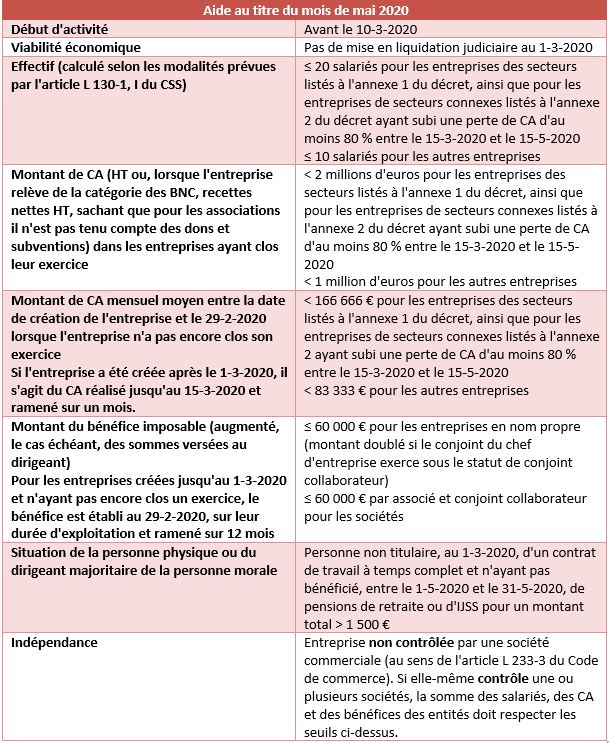

Critères tenant à l'entreprise bénéficiaire :

Conditions tenant aux conséquences de l'épidémie :

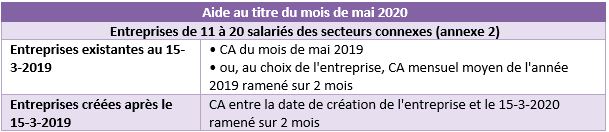

Le tableau ci-dessous récapitule les références à retenir pour le calcul de la perte de CA (Décret art. 3-3 modifié) :

Le cumul de l'aide avec les IJSS et les pensions de retraite est plafonné :

Le décret du 20 juin 2020 assouplit les conditions de cumul de l'aide avec les IJSS et les pensions de retraite.

Jusqu'à présent, les entreprises dont le dirigeant bénéficiait d'une ou plusieurs pensions de retraite ou d'IJSS voyaient le montant de leur aide réduit du montant de ces pensions et IJSS perçues ou à percevoir.

Désormais, ces pensions et IJSS ne viennent plus en déduction du montant de l'aide, sous réserve que le cumul perçu ou à percevoir au titre de mai 2020 n'excède pas le plafond de 1 500 € (Décret art. 3-4 modifié).

Le deuxième volet de l'aide est aménagé...

Conditions à remplir :

L'entreprise peut percevoir une aide complémentaire lorsque, au jour de la demande, elle a bénéficié du premier volet de l'aide et (Décret art. 4 modifié) :

- emploie au 1er mars ou, ajoute le décret, au 10 mars 2020 pour les entreprises créées après le 1er mars 2020, au moins un salarié en CDI ou CDD ;

- ou a fait l'objet d'une interdiction d'accueil du public entre le 1er mars et le 31 mai 2020 (et non plus le 11 mai 2020).

L'entreprise doit aussi avoir réalisé un CA supérieur ou égal à 8 000 € lors du dernier exercice clos (Décret art. 4).

Toutefois, pour les entreprises n'ayant pas encore clos leur exercice, le CA moyen sur la période comprise entre la date de création de l'entreprise et le 29 février 2020 doit être supérieur ou égal à 667 € (Décret art. 4).

S'agissant des entreprises créées après le 1er mars 2020, le décret du 20 juin 2020 précise que le CA réalisé jusqu'au 15 mars 2020 et ramené sur un mois doit être supérieur ou égal à 667 € (Décret art. 4 modifié).

En outre, le solde entre, d'une part, l'actif disponible et, d'autre part, les dettes exigibles dans les 30 jours et le montant des charges fixes restant à régler au titre des mois de mars, avril et mai 2020, doit être négatif (Décret art. 4). Autrement dit, l'entreprise doit se trouver dans l'impossibilité de régler ses dettes exigibles à 30 jours.

Le décret du 20 juin 2020 précise, à cet égard, que ne peuvent être déduites de l'actif disponible (Décret art. 4 modifié) :

- ni les cotisations et contributions sociales mentionnées au I de l'article L 241-13 du CSS dues par l'entreprise au titre des échéances de mars, d'avril et de mai 2020, à l'exception des cotisations affectées aux régimes de retraite complémentaire légalement obligatoires ;

- ni les cotisations et contributions sociales dues, au titre des mois de mars, avril et mai 2020, par les travailleurs indépendants et les artistes-auteurs.

Enfin, dernière condition maintenue par le décret, l'entreprise doit justifier que sa banque a refusé de lui accorder un prêt de trésorerie d'un montant raisonnable, demandé à compter du 1er mars 2020, ou que sa demande est restée sans réponse passé un délai de 10 jours (Décret art. 4).

Le décret ajoute que, pour percevoir le deuxième volet de l'aide, les artistes-auteurs dont l'activité n'est pas domiciliée dans leur local d'habitation doivent seulement avoir bénéficié du premier volet de l'aide et se trouver dans l'impossibilité de régler leurs dettes exigibles à 30 jours (Décret art. 4 modifié).

Montant de l'aide :

En principe, le montant de l'aide varie de 2 000 € à 5 000 € en fonction du chiffre d'affaires de l'entreprise et du solde visé ci-dessus (Décret art. 4).

Une seule aide peut être attribuée à l'entreprise.

Le décret prévoit toutefois des dispositions particulières en faveur des entreprises des secteurs ayant subi des restrictions d'activité après le 11 mai 2020 (voir ci-après).

... et adapté aux entreprises des secteurs soumis à des restrictions d'activité après le 11 mai 2020

Par dérogation aux règles précitées, pour les entreprises ayant au moins un salarié et appartenant aux secteurs de l'hôtellerie, de la restauration, de l'événementiel, du sport et de la culture, ou à des secteurs connexes lorsqu'elles subissent une très forte baisse d'activité :

- la condition de refus de prêt n'est pas applicable (mais les autres conditions d'éligibilité s'appliquent) ;

- le montant de l'aide varie de 2 000 € à 10 000 € en fonction du solde visé ci-dessus.

Les entreprises précitées qui ont déjà perçu le deuxième volet de l'aide de droit commun peuvent demander un versement complémentaire égal à la différence entre le montant qui leur a été versé et le montant auquel elles peuvent désormais avoir accès en vertu des nouvelles règles précitées (Décret art. 4 modifié).

Les entreprises ont un délai supplémentaire pour solliciter le premier et le deuxième volet de l'aide

Premier volet

Les entreprises éligibles au premier volet de l'aide au titre de mars, avril et mai 2020 ont désormais jusqu'au 31 juillet 2020 pour déposer une demande d'aide accompagnée des justificatifs nécessaires (Décret art. 3, 3-2 et 3-4 modifiés).

Cette demande s'effectue toujours par voie dématérialisée (Décret art. 3 modifié, 3-2 et 3-4) via un formulaire spécifique à compléter sur le site internet impots.gouv.fr, espace particulier.

Deuxième volet

Les entreprises éligibles au deuxième volet de l'aide ont désormais jusqu'au 15 août 2020 (au lieu du 15 juillet 2020) pour adresser leur demande par voie dématérialisée à la collectivité territoriale dans laquelle elles exercent leur activité (Décret art. 4 modifié).

Le décret a complété la liste des justificatifs à annexer à la demande pour les entreprises qui appartiennent aux secteurs de l'hôtellerie, de la restauration, de l'événementiel, du sport et de la culture, ou à des secteurs connexes lorsqu'elles subissent une très forte baisse d'activité (Décret art. 4 modifié).

Une aide supplémentaire à l'initiative des collectivités locales : troisième volet

Le décret du 20 juin 2020 offre enfin la possibilité aux collectivités locales et aux établissements publics de coopération intercommunale à fiscalité propre de financer une aide supplémentaire destinée aux entreprises bénéficiaires du deuxième volet situé sur leur territoire et ayant déposé leur demande avant le 15 août 2020 (Décret art. 4-1 nouveau).

Le montant de cette aide peut être de 500 €, 1 000 €, 2 000 €, 2 500 € ou 3 000 € (Décret art. 4-1 nouveau).

Régime fiscal et social des aides

La deuxième loi de finances rectificative pour 2020 vient de préciser que ces aides :

- ne seront soumises ni à l'impôt sur le revenu ou à l'impôt sur les sociétés ;

- ne seront soumises ni aux cotisations et contributions sociales légales et conventionnelles ;

- ne seront pas prises en compte dans le montant de chiffre d’affaires pour l'appréciation des limites prévues aux articles 50-0, 69, 102 ter, 151 septies et 302 septies A bis du code général des impôts (seuils régimes micro, régime d’exonération des plus-values et régime simplifié d’imposition).

Art. 1er, loi 2020-473 du 25 avril 2020, JO du 26

Ces dispositions devaient toutefois recueillir l'accord de la Commission européenne : permettant de les considérer comme conformes au droit de l’Union européenne en matière d’aides d’Etat.

Et l’entrée en vigueur devait être fixé par décret au plus tard 15 jours après la réception de la décision de la Commission européenne.

Ceci est chose faite par la publication du décret 2020-765 du 23/06/2020 (JO du 24/06) et fixe cette entrée en vigueur au 21/05/2020.