Le régime d’imposition applicable aux rémunérations perçues par les associés de sociétés d’exercice libéral (SEL) soumises à l’impôt sur les sociétés (IS) est revu à compter de l’imposition des revenus de l’année 2024.

Désormais, il faut dissocier la rémunération du mandat social de celle de l’activité libérale (activité technique). Les rémunérations « techniques » des associés de société d'exercice libéral sont imposables dans la catégorie des BNC.

Comme vous le savez déjà, l'administration fiscale considère que les rémunérations perçues par les associés de société d'exercice libéral (SEL) au titre de l'exercice de leur activité libérale dans cette société relèvent, des bénéfices non commerciaux (BNC), et non plus des traitements et salaires, sauf s'il existe entre l'associé et la SEL un lien de subordination caractérisant une activité salariée. Ce changement de régime fiscal, qui devait s'appliquer dès l'imposition des revenus de 2023, a finalement été reporté d'un an. Autrement dit, les associés de SEL devront, en 2025, déclarer leurs rémunérations « techniques » de 2024 dans la catégorie des BNC.

Mais ces nouvelles règles d'imposition ne sont pas sans soulever de nombreuses questions sur le plan fiscal, social, juridique ou encore administratif et comptable. Des interrogations auxquelles l'administration a répondu.

Les précisions de l'Administration fiscale

Précisions sur l’application du régime micro BNC aux associés de SEL

Selon le montant de leurs rémunérations, les associés relèveront du régime micro-BNC ou de la déclaration contrôlée.

Les associés de SEL n’étant pas expressément exclus du régime micro-BNC, ils peuvent en bénéficier dès lors que les rémunérations qu’ils perçoivent sont imposées dans la catégorie des BNC et qu’ils respectent les conditions de seuil de recettes prévues par ce régime.

Ainsi, pour l'appréciation du seuil d'application du régime micro-BNC, il convient de retenir la rémunération versée par la SEL, en y réintégrant le cas échéant les dépenses professionnelles de l'associé acquittées en son nom et pour son compte par la SEL, au titre de l'année civile précédente et/ou de la pénultième année, qui auraient été déclarées dans la catégorie des BNC si elles avaient été perçues à compter de 2024.

Dans le cas de la déclaration contrôlée, ils devront donc mentionner leur résultat annuel dans une déclaration n° 2035.

Précisions sur l’application du régime de la déclaration contrôlée aux associés de SEL

Les rémunérations des associés de SEL étant imposées dans la catégorie des BNC, le bénéfice à retenir dans les bases de l'impôt sur le revenu est constitué par l'excédent des recettes totales sur les dépenses nécessitées par l'exercice de la profession.

Les charges déductibles sont celles admises dans les conditions de droit commun.

Concernant les frais déductibles par les titulaires de BNC, la doctrine administrative (BOI-BNC-BASE-40) dresse une liste de dépenses à laquelle les associés des SEL peuvent se reporter, sous réserve que ces dépenses soient engagées à raison de l’exercice de leurs fonctions techniques. Il s’agit notamment des frais de transport entre le domicile et le lieu de travail.

Il appartient toutefois aux associés concernés de s’assurer que les dépenses sont bien exposées à raison de leurs fonctions techniques et ne sont pas des charges qui devraient être supportées par la SEL dans le cadre de son exploitation. À cet égard, l’activité libérale étant développée auprès des clients dans le cadre d’une SEL, il en résulte que les frais exposés en lien avec la clientèle sont déductibles du résultat de la SEL.

Concernant les cotisations obligatoires et facultatives, la doctrine rappelle que les cotisations obligatoires d'assurance maladie, maternité, ainsi que les cotisations d'allocations familiales, du régime obligatoire d’assurance vieillesse et d'invalidité-décès qui sont acquittées personnellement par les associés de SEL, sont déductibles sans limitation pour la détermination des bénéfices imposables dans la catégorie des bénéfices non commerciaux.

En revanche, les cotisations acquittées au titre des régimes facultatifs d’assurance vieillesse, de prévoyance ou perte d’emploi dans le cadre des contrats « Madelin » ou de régimes facultatifs de sécurité sociale, également acquittées personnellement sont soumises au plafonnement prévu à l’article 154 bis du CGI.

Déduction des cotisations professionnelles acquittées par la SEL au nom et pour le compte de ses associés (notamment les cotisations à un contrat « Madelin ») : elles constituent un élément de la rémunération totale octroyée à l’associé de SEL dans le cadre de ses fonctions techniques. Les cotisations obligatoires et facultatives acquittées par la SEL au nom et pour le compte de ses associés sont déductibles du résultat de la société. Cette prise en charge par la SEL, au nom et pour le compte de l’associé, constitue pour ce dernier une recette accessoire ayant un lien direct avec l’exercice de sa profession et de l’activité libérale exercée, venant majorer, pour le même montant, son résultat imposable dans la catégorie des BNC.

Ces principes sont transposables, dans les mêmes conditions, à l’ensemble des cotisations professionnelles (cotisations ordinales par exemple) acquittées par la SEL au nom et pour le compte de ses associés.

Précisions sur l’option pour assimilation à une EURL

Les entrepreneurs relevant de l’IR peuvent opter pour leur assimilation à une EURL en renonçant expressément à l’IR. Cette option vaut assujettissement à l’IS.

Cependant l’entrepreneur individuel pouvant exercer cette option est une personne physique qui exerce en son nom propre une ou plusieurs activités professionnelles indépendantes.

Lorsqu’un professionnel devient associé d’une SEL, il apporte sa clientèle ou sa patientèle sous la forme d’un fonds d’exercice libéral.

Par conséquent, le professionnel associé d'une SEL n’est pas réputé exercer son activité en son nom propre et ne répond donc pas à la définition d’entrepreneur individuel.

N'étant pas « entrepreneur individuel », ils ne peuvent pas opter pour l’impôt sur les sociétés.

Précisions sur le traitement fiscal des parts ou actions détenues par les associés de SEL

Concernant la nécessité d’inscrire ou non les parts ou actions détenues par l’associé d’une SEL à son actif immobilisé et la possibilité pour ce dernier de déduire de son revenu imposable les intérêts de l’emprunt contracté pour les acquérir, il convient de rappeler que, les éléments non affectés par nature à l'exercice d'une profession non commerciale sont une catégorie d'éléments que le contribuable peut volontairement inscrire sur son registre des immobilisations. Sont visés les éléments utilisés dans le cadre de la profession, à l'exclusion de tout élément n'ayant aucun lien direct avec l'exercice de l'activité.

À titre d’exemple, constituent des éléments non affectés par nature les parts ou actions de sociétés exploitant une clinique dans le cadre de laquelle le contribuable exerce son activité libérale lorsque leur détention, sans être imposée par les statuts ou par le règlement intérieur, présente un intérêt pour l'exercice de la profession.

En cohérence avec cette précision doctrinale, l’associé d’une SEL relevant de l’impôt sur les sociétés peut inscrire à son actif immobilisé les parts ou actions de la SEL dans laquelle il exerce son activité professionnelle.

Ainsi, les intérêts de l’emprunt contracté pour les acquérir seront déductibles du revenu imposable du détenteur des parts ou actions dans les conditions de droit commun.

Précisions sur la TVA et CFE

Par ailleurs, leurs rémunérations techniques continuent de ne pas être soumises à la TVA donc ni à l'obligation de facturation. En effet, seule la SEL, et non ses membres, exerce l'activité libérale et est, à ce titre, redevable de cette taxe. Pour la même raison, c'est la SEL qui reste passible de la cotisation foncière des entreprises (CFE).

Attention : si un associé de SEL exerce une activité professionnelle non salariée distincte, il sera soumis à la CFE en son nom propre au titre de cette activité complémentaire.

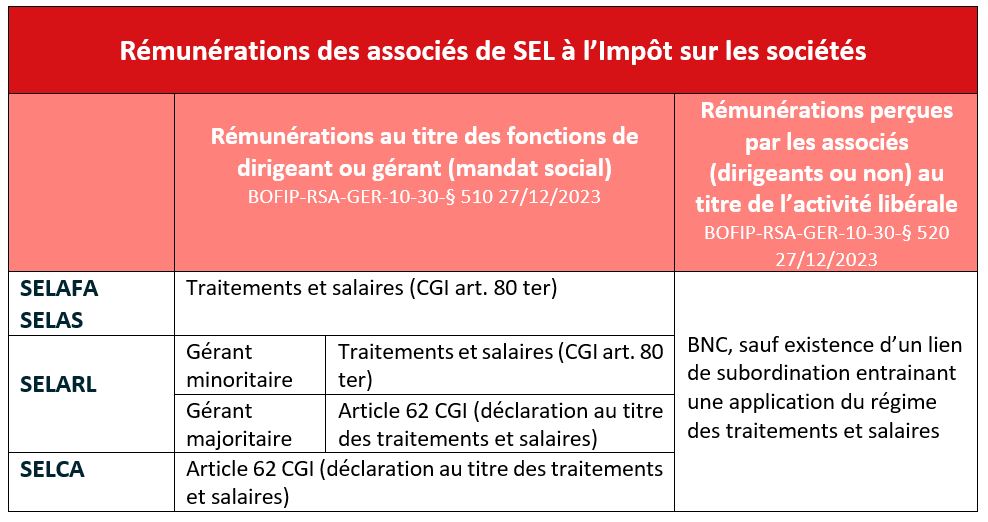

Rappel synthétique du régime applicable en 2024

Après dissociation de la rémunération des fonctions de direction de celle de l’exercice de l’activité libérale :

La jurisprudence du Conseil d’Etat publiée le 5/01/2023 a rapporté la réponse ministérielle Cousin et indique qu’elle n’est plus applicable à compter de l’imposition des revenus de l’année 2024. Réponse ministérielle Cousin qui précisait que relèvent de la catégorie des traitements et salaires les rémunérations perçues par les associés non dirigeants de SELARL en contrepartie de l’exercice de leur activité libérale au sein de cette société.

BOI-RES-BNC-000136 et BOI-RSA-GER-10-30, n°510 & 520, 27 décembre 2023

Les gérants de SELARL et de SELCA

Les sommes perçues au titre de leur activité libérale par les associés gérants majoritaires de SELARL ou gérants de SELCA demeurent imposables selon les règles prévues en matière de traitements et salaires (art. 62 du CGI) lorsqu'elles ne peuvent pas être distinguées de celles perçues pour leur fonction de gérance.

L’administration propose quelques pistes sur la frontière entre mandat social et activité libérale :

- les rémunérations perçues au titre de la fonction de gérant sont celles allouées à raison des tâches qui ne sont pas réalisées dans le cadre de l’activité libérale (par exemple : convocation d’assemblée, représentation de la société dans les rapports avec les associés et à l’égard des tiers, décision de déplacement du siège social de la société, etc.) ;

- à contrario, ne relèvent pas du mandat social les tâches de nature administrative qui sont inhérentes à la pratique de l’activité libérale telles que la facturation du client ou du patient, l’encaissement, les prises de rendez-vous, les approvisionnements de fournitures, la gestion des équipes ou la rédaction de documents tels que des ordonnances de prescription.

Lorsque les rémunérations ne peuvent être distinguées, l’intéressé doit être en mesure de fournir par tout moyen l’ensemble des éléments de preuve permettant de justifier de cette impossibilité. Il est précisé que l’absence de documents statutaires ou comptables tels que ceux fixant la rémunération accordée par la société au titre des fonctions de gérant ou mesurant le temps passé à l’exercice de ces fonctions n’est pas à elle seule de nature à caractériser une impossibilité de distinguer les rémunérations allouées au titre des fonctions de gérant de celles perçues au titre de l’exercice de l’activité libérale, et ne saurait par conséquent emporter l’imposition de la totalité des rémunérations selon les règles prévues à l’article 62 du CGI.

L’administration fiscale admet à titre de règle pratique, qu’une part de 5 % de la rémunération d’ensemble perçue par les gérants majoritaires de SELARL et les gérants de SELCA correspond aux revenus afférents à leurs fonctions de gérant, imposables dans les conditions de l’article 62 du CGI, qu’il soit possible de les distinguer ou non de la rémunération technique.