Les nouveautés pour 2015 impactent essentiellement la fiscalité des particuliers.

Barème de l'impôt sur le revenu

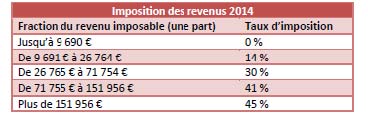

À compter de l'imposition des revenus 2014, la première tranche d'imposition, au taux de 5,5 %, qui s'appliquait à la fraction des revenus comprise entre 6 011 € et 11 991 €, est supprimée.

La tranche à 14 % devient ainsi la nouvelle première tranche. Son seuil d'entrée est toutefois abaissé à 9 691 €.

Par ailleurs, l'ensemble des seuils et limites associés au barème sont revalorisés de 0,5 %.

Le barème applicable aux revenus 2014 est donc le suivant:

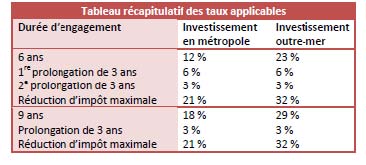

Dispositif Pinel

Les contribuables qui acquièrent, jusqu'au 31 décembre 2016, des logements neufs afin de les louer nus à usage d'habitation principale, peuvent bénéficier, à certaines conditions, d'une réduction d'impôt sur le revenu.

Ce dispositif pour l'investissement locatif, rebaptisé Pinel au lieu de Duflot, est assoupli pour les acquisitions et constructions réalisées depuis le 1er septembre 2014. L'investisseur a désormais le choix de s'engager à louer pour une durée minimale de 6 ou 9 ans.

Et il peut, à l'issue de cette période, décider de prolonger son engagement initial jusqu'à 12 ans.

Le taux de la réduction d'impôt varie alors en fonction de la durée de location choisie et de son éventuelle prolongation (cf. tableau ci-dessous).

Autre nouveauté, pour les investissements réalisés à compter du 1er janvier 2015, la location peut être consentie à un ascendant ou à un descendant sans perte de l'avantage fiscal, à condition toutefois que les plafonds de loyer et de ressources du locataire soient respectés.

Plus-values immobilières

Le nouveau régime d'imposition applicable aux plus-values de cession de terrains à bâtir réalisées par les particuliers depuis le 1er septembre 2014 est légalisé.

Abattement pour durée de détention

L'abattement pour durée de détention applicable aux plus-values de cession de terrains à bâtir est désormais aligné sur celui applicable aux plus-values de cession d'immeubles bâtis.

En pratique, l'exonération totale d'impôt sur le revenu est acquise après 22 ans de détention et celle de prélèvements sociaux après 30 ans.

Rappel : la plus-value de cession de la résidence principale est totalement exonérée d'impôt.

Abattement exceptionnel de 30 %

Un nouvel abattement exceptionnel de 30 % permet, sauf cessions intrafamiliales, de diminuer l'impôt sur le revenu et les prélèvements sociaux des values de cession de terrains à bâtir.

Cet abattement s'applique à la double condition que la vente soit précédée d'une promesse de vente signée entre le 1er septembre 2014 et le 31 décembre 2015 et qu'elle soit réalisée au plus tard le 31 décembre de la 2e année suivant celle de la signature de la promesse.

Exemple : La cession d'un terrain à bâtir doit être réalisée au plus tard le 31 décembre 2017 pour une promesse signée en 2015.

Extension de l'abattement exceptionnel

L'abattement exceptionnel de 30 % est étendu, à compter du 1er janvier 2015, aux plus-values de cession d'immeubles bâtis situés en zones tendues, c'est-à-dire dans des communes où il existe un déséquilibre important entre l'offre et la demande de logements.

Pour cela, la cession doit être précédée d'une promesse de vente signée en 2015. Le cessionnaire devant, en outre, prendre l'engagement, dans l'acte de vente, de démolir les immeubles en vue de reconstruire des logements, dans un délai de 4 ans suivant l'acquisition. Et attention, le cessionnaire qui ne respecte pas son engagement encourt alors une amende à 10 % du prix de cession.

Droits de donation

Nature de la donation

Les donations entre vifs, en pleine propriété, de terrains à bâtir constatées par un acte authentique signé en 2015 bénéficient d'une exonération de droits de mutation.

Pour en bénéficier, le donataire doit prendre l'engagement de réaliser et d'achever des locaux neufs destinés à l'habitation dans un délai de 4 ans à compter de la donation et, à l'issue de ce délai, justifier de la réalisation et de l'achèvement de ces logements.

Les donations entre vifs, en pleine propriété, de logements neufs pour lesquels un permis de construire a été obtenu entre le 1er septembre 2014 et le 31 décembre 2016 sont également exonérées. Les donations devant être constatées par un acte authentique signé au plus tard dans les 3 ans suivant l'obtention de ce permis.

En pratique : L'exonération pourra s'appliquer aux donations consenties jusqu'au 31 décembre 2019 pour les permis de construire délivrés le 31 décembre 2016.

Le bénéfice de cette exonération est subordonné à la double condition que la donation soit appuyée de la déclaration attestant l'achèvement et la conformité des travaux et que le logement neuf n'ait jamais été occupé ou utilisé sous quelque forme que ce soit au moment de la donation.

Montant de l'exonération

Le montant de l'exonération est identique pour les donations de terrains à bâtir ou de logements neufs. Son montant, variable suivant le lien qui unit le donateur et le bénéficiaire, est fixé, dans la limite de la valeur déclarée du bien, à 100 000 € (descendant, conjoint...), à 45 000 € (frère, sœur) ou à 35 000 € (toute autre personne).

Pour chaque dispositif, un plafond maximal d'exonération de 100 000 € s'applique à l'ensemble des donations consenties par un même donateur, quel que soit le nombre de bénéficiaires.

Sanctions

Si les conditions d'application ne sont pas respectées, le donataire doit acquitter les droits de mutation exonérés à tort, majorés de l'intérêt de retard. Il encourt également une pénalité complémentaire égale à 15 % du montant des droits normalement dus hors intérêts de retard, sauf exceptions (circonstances exceptionnelles indépendantes de la volonté du donataire, décès ...).

Crédit d'impôt transition énergétique

Le crédit d'impôt développement durable, renommé crédit d'impôt transition énergétique, est simplifié pour les dépenses payées entre le 1er septembre 2014 et le 31 décembre 2015.

Un taux unique, fixé à 30 %, s'applique désormais à toutes les dépenses éligibles, dès la première dépense réalisée. La condition tenant au bouquet de travaux étant, parallèlement, supprimée.

De nouveaux équipements font en outre leur entrée dans le dispositif (compteurs individuels pour le chauffage ou l'eau chaude sanitaire dans les copropriétés, bornes de recharge des véhicules électriques...).