La loi de finances 2024 apporte des modifications concernant la TVA. Pour les évolutions TVA les plus récentes, consultez nos articles : nouveaux seuils TVA 2025 et régime simplifié de TVA.

TVA - Le régime de la franchise en base de TVA sera réformé à compter du 1er janvier 2025

L'article 82 de la loi de finances a pour objet de transposer les dispositions de la directive (UE) 2020/285 du 18 février 2020 relative au système commun de la taxe sur la valeur ajoutée (TVA) en ce qui concerne le régime particulier des petites entreprises, et modifie le régime de la franchise de TVA à compter du 1er janvier 2025.

Possibilité de bénéficier de la franchise dans un autre Etat membre de l'UE

Le principal changement consiste en la possibilité pour les entreprises établies dans un État membre de l'Union européenne (UE) de bénéficier du régime de la franchise, non seulement dans leur État d'établissement, mais également dans les autres États membres, à condition de ne pas dépasser un plafond de chiffre d'affaires fixé au niveau européen à 100 000 €.

Ainsi, les entreprises dont le siège est en France pourront commercer dans d'autres États membres en bénéficiant du régime de franchise qui y est applicable, à condition de s'être identifiées en France et de transmettre à leur service des impôts, sur une base trimestrielle, le chiffre d'affaires réalisé dans chaque État membre.

Inversement, les entreprises dont le siège est situé dans un autre État membre bénéficieront des franchises nationales, à condition de remplir les mêmes formalités dans leur État de siège. Les entreprises dont le siège est situé dans un pays tiers bénéficieront de ce même dispositif, à condition de s'être identifiées dans un État membre de leur choix où elles sont établies : articles 293 bis et 293 ter, nouveaux, du CGI.

Modification des seuils de la franchise à compter du 1er janvier 2025

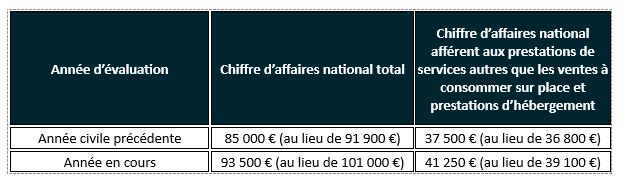

Nouvelle franchise de droit commun

Pour les seuils applicables depuis le 1er janvier 2025, consultez notre article : De nouveaux seuils pour les régimes de TVA en 2025.

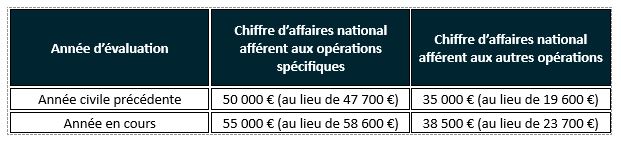

Nouvelle franchise spécifique (avocats, artistes/auteurs)

Les avocats, auteurs d'œuvres de l'esprit et artistes-interprètes assujettis et établis en France bénéficient d'une franchise qui les dispense du paiement de la taxe sur la valeur ajoutée lorsqu'ils n'ont pas réalisé en France un chiffre d'affaires, évalué dans les conditions prévues à l'article 293 D, excédant les plafonds suivants :

Modalités de sortie de la franchise

Les modalités de sortie du régime de la franchise sont simplifiées et accélérées : le bénéfice de la franchise nationale sera supprimé au 1er janvier de l'année qui suit le dépassement du plafond national de chiffre d'affaires ou, si ce dépassement excède 10 %, immédiatement (c'est-à-dire dépasse la limite majorée). Par conséquent, le mécanisme qui permet le maintien de la franchise l'année suivant le dépassement est supprimé.

Le dépassement du plafond global européen de chiffre d'affaires de 100 000 € fera également perdre immédiatement le bénéfice de la franchise dans les États membres autres que celui ou ceux dans lesquels l'entreprise concernée est établie.

Lorsque l'un des plafonds de chiffre d'affaires prévus au I ou au II pour les opérations de l'année en cours est dépassé, la franchise cesse de s'appliquer pour les opérations intervenant à compter de la date de dépassement. » : article 293 B-III du CGI

TVA - Les autres mesures

Taux réduit de TVA applicable à l'enseignement de l'équitation

Le présent article a pour objet de rétablir, à compter du 1er janvier 2024, le bénéfice du taux réduit de TVA de 5,5 % en faveur des prestations effectuées par les centres équestres au titre de l'enseignement de l'équitation, de l'accès aux infrastructures sportives dédiées à cette pratique, ainsi qu'aux animations et activités de démonstration aux fins de découverte et de familiarisation de l'environnement équestre.

« L'enseignement et la pratique de l'équitation, les animations et les activités de démonstration aux fins de découverte de l'environnement équestre et de familiarisation avec celui-ci ainsi que l'accès aux installations sportives destinées à l'utilisation des équidés. » : article 278-0 bis du CGI

art. 88, Loi de finances 2024

Adaptation des règles de territorialité de prestations de services

Ces adaptations concernent les prestations de services ayant pour objet des activités culturelles, artistiques, sportives, scientifiques, éducatives, de divertissement ou similaires, telles que les foires et les expositions, y compris les prestations de services des organisateurs de telles activités, ainsi que les prestations de services accessoires à ces activités.

Ces prestations ne sont pas situées en France lorsque ces activités sont diffusées ou mises à disposition virtuellement au bénéfice d'une personne non assujettie qui n'est pas établie ou n'a pas son domicile ou sa résidence habituelle en France. La taxation s'effectuera, non pas en France si les activités ont effectivement lieu en France mais au lieu d'établissement du preneur s'il est un assujetti ou à celui de son domicile ou de sa résidence habituelle s'il est un non assujetti (particuliers).

art.83 de la loi de finances 2024