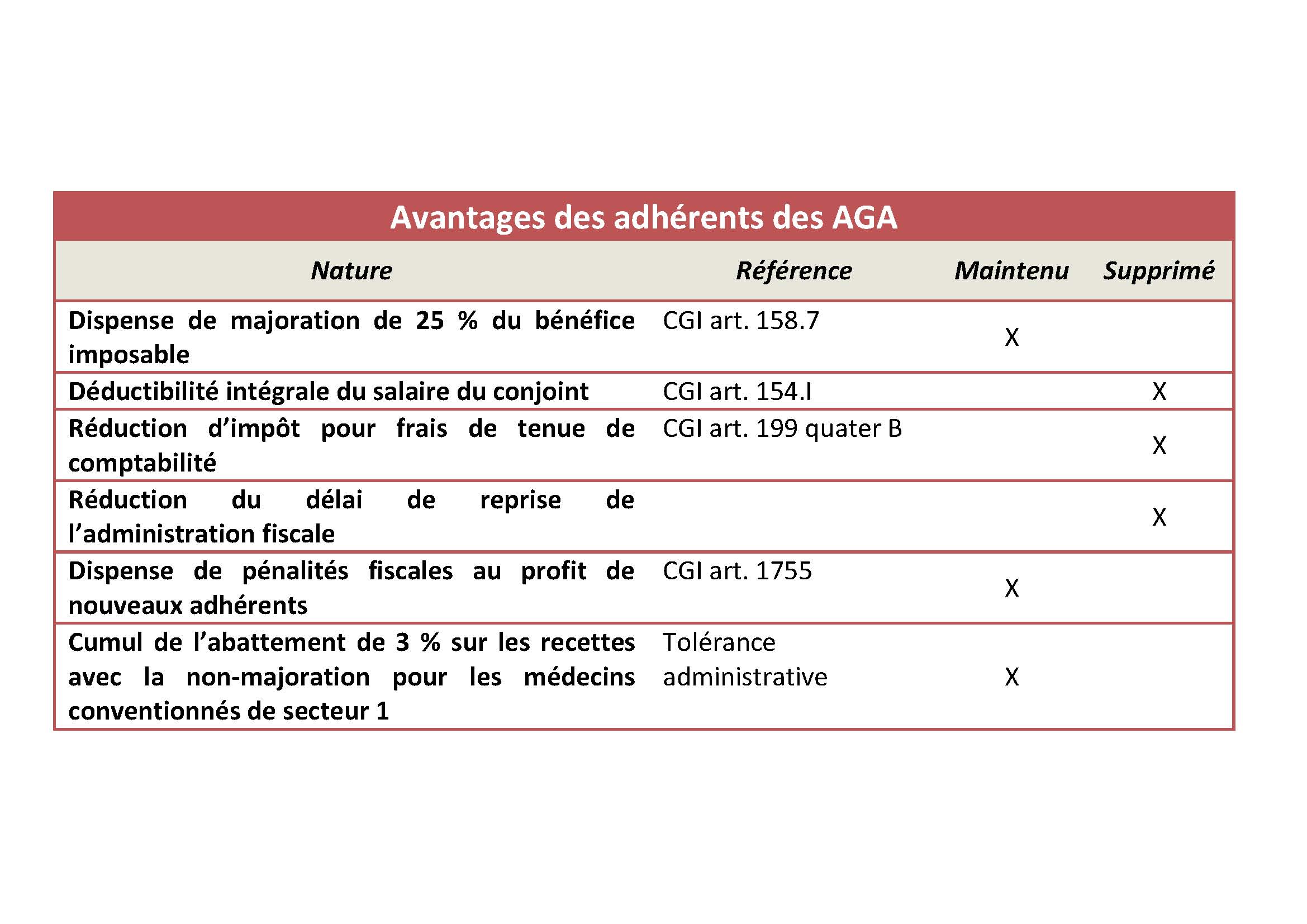

La loi de finances pour 2015 reprend un certain nombre de préconisations du rapport « Les organismes de gestion agréés (OGA), 40 ans après», remis au Parlement en juillet 2014 par la Cour des comptes et préconisant de mettre fin à certains des avantages fiscaux accordés aux adhérents d'associations de gestion agréées.

Plafonnement du salaire du conjoint de l'exploitant : une déduction devenant limitée, que l'exploitant soit ou non adhérent d'une AGA

À compter du 1er janvier 2016, le seuil de déduction du salaire du conjoint de l'exploitant passe de 13 800 € à 17 500 €.

Cette limite s'applique pour toutes les entreprises individuelles, que l'entreprise soit adhérente ou non d'un organisme de gestion agréé, sous réserve du respect des conditions (loi art. 69-1 et Il). Elle concerne également les conjoints des associés de sociétés de personnes soumises à l'IR dans la catégorie des BNC.

Cette mesure s'inscrit dans les préconisations de la Cour des comptes pour qui la déductibilité intégrale du salaire du conjoint réservé aux adhérents d'une AGA constitue un avantage infondé.

Néanmoins, un doute subsiste sur l'application de cette limitation quel que soit le régime matrimonial des époux. En effet, actuellement une tolérance administrative prévoit, pour les exploitants non adhérents d'une AGA, une absence de limitation de la déduction du salaire du conjoint lorsque les époux sont mariés sous un régime exclusif de communauté (BOFIP-BIC-CHG-40-50-10-§ 220-27/05/2013).

Nous attendrons donc avec intérêt les commentaires de l'administration fiscale sur ce point.

Fin de la réduction d'impôt sur le revenu

Lorsqu'ils optent pour un régime réel d'imposition, les adhérents des associations de gestion agréées dont le chiffre d'affaires n'excède pas celui des micro-entreprises bénéficient d'une réduction d'impôt de 915 € pour frais de tenue de la comptabilité et d'adhésion à un organisme agréé (CGI art. 199 quater B).

La réduction d'impôt est supprimée à compter du 1er janvier 2016 (loi article 70-I-1° ; CGI art. 199 quater B abrogé). En contrepartie, à compter du 1er janvier 2016, les frais de tenue de comptabilité et d'adhésion à un organisme de gestion agréé constituent des charges déductibles pour la détermination du résultat de l'entreprise.

Suppression de la prescription abrégée

La réduction à deux ans du délai dans lequel l'administration fiscale peut procéder à des rectifications sur les déclarations fiscales des adhérents d'une association agréée est supprimé (loi art. 80).

Ainsi, les adhérents d'une AGA sont soumis au délai de reprise de droit commun, soit en général 3 ans. Faute de précisions particulières, le délai de droit commun devrait s'appliquer aux délais de reprise venant à expiration à compter de l'entrée en vigueur de la loi.

Retrouvez un rappel des avantages fiscaux en faveur des adhérents des AGA dans le tableau suivant :