La loi de finances a été publiée pour 2023. Nous vous présentons les principales mesures concernant la fiscalité des entreprises et des dirigeants prévues cette année.

Entrée en vigueur de la loi

Sous réserve de dispositions contraires, les mesures de la loi de finances pour 2023 s'appliquent (loi art. 1, 11) :

- à l'impôt sur le revenu dû au titre de 2022 et des années suivantes ;

- à compter du 1er janvier 2023 pour les autres dispositions fiscales.

Les autres mesures s'appliqueront, sauf disposition spécifique, à compter du 1er janvier 2023 (lendemain de la publication de la loi au JO).

1. Impôt sur le revenu

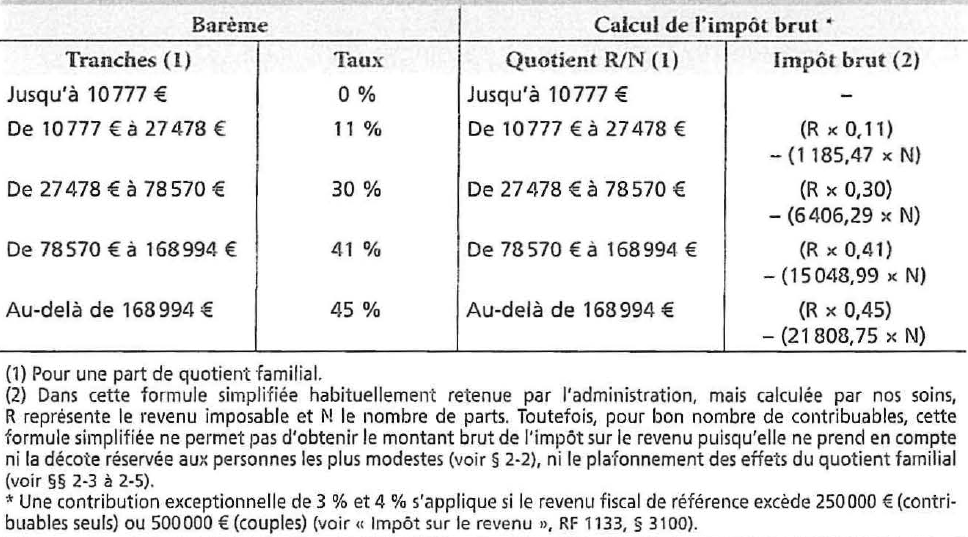

Revalorisation du barème pour l'imposition des revenus de 2022

Pour l'imposition des revenus de 2022, les limites des tranches du barème de l'impôt sur le revenu sont revalorisées à hauteur de la hausse moyenne des prix à la consommation hors tabac attendue pour 2022, soit 5,40 % (loi art. 2, 1.2°.a). Le barème d'imposition est donc le suivant :

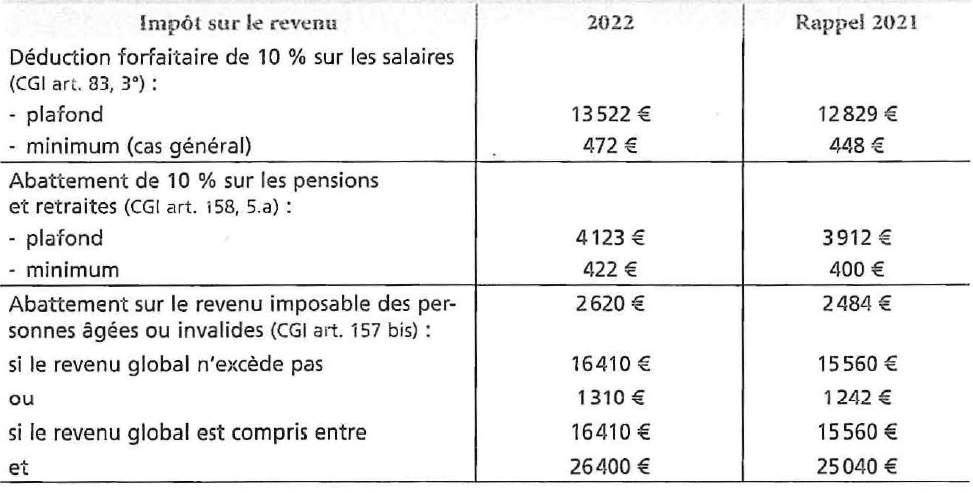

Revalorisations des seuils, plafonds ou abattements

Pour le calcul du montant imposable des revenus ou de l'impôt, certains seuils et limites sont revalorisés, chaque année, dans la même proportion que la limite supérieure de la première tranche du barème d'imposition. Ces seuils et limites sont donc relevés de 5,40 % pour l'impôt sur les revenus de 2022.

Prorogation du crédit d'impôt pour acquisition et pose de systèmes de charge pour véhicules électriques

Les contribuables fiscalement domiciliés en France bénéficient, sans condition de ressources, d'un crédit d'impôt au titre des dépenses qu'ils supportent effectivement pour l'acquisition et la pose d'un système de charge pour véhicule électrique dans le logement affecté à leur habitation principale ou, dans la limite d'une résidence par contribuable, à leur résidence secondaire.

L'avantage s'applique au taux de 75 % et dans la limite de 300 € par système de charge, pour le calcul de l'impôt dû l'année du paiement de la dépense. Il est limité, pour un même logement, à un seul système de charge pour une personne célibataire, veuve ou divorcée et à deux systèmes de charge pour un couple soumis à imposition commune.

Ce dispositif, qui devait initialement s'appliquer aux dépenses d'acquisition et de pose de systèmes de charge pour véhicules électriques supportées entre le 1er janvier 2021 et le 31 décembre 2023, est prorogé de 2 ans (loi art. 31). Il s'applique ainsi, sous les mêmes conditions, aux dépenses supportées jusqu'au 31 décembre 2025.

Le Gouvernement devra remettre un rapport au Parlement avant le 30 septembre 2025, afin d'évaluer l'efficience du dispositif, compte tenu des autres mesures mises en œuvre pour promouvoir l'installation de bornes de recharges électriques et de l'impact de l'augmentation du coût des énergies fossiles.

2. Mesures concernant l’impôt sur les bénéfices

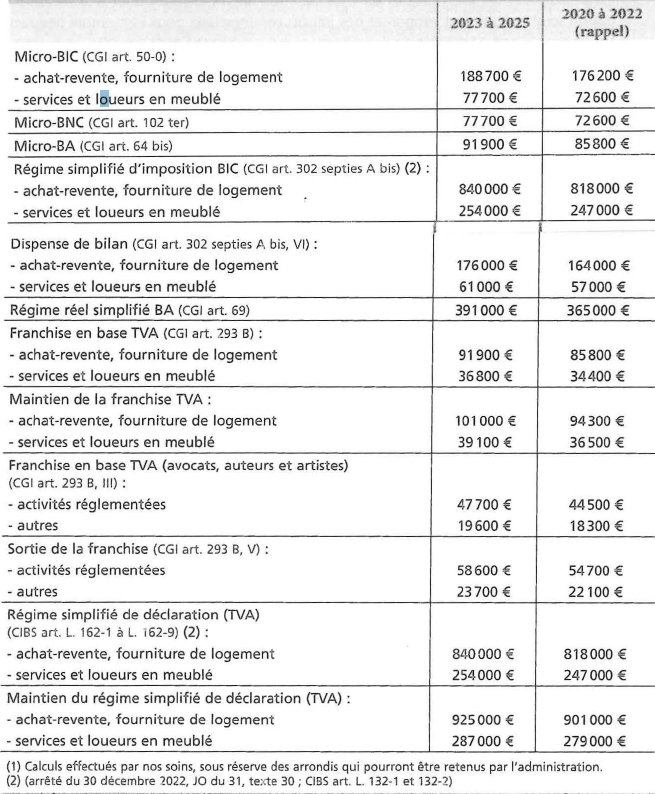

Revalorisation des seuils

Régime d'imposition

Les seuils des différents régimes micro, du régime simplifié d'imposition BIC (CGI art. 302 septies A bis), de la franchise en base de TVA (CGI art. 293 B, VI) et du régime simplifié de déclaration TVA (CIBS art L 162-1 à L. 162-9) doivent être revalorisés, pour la période triennale 2023-2025.

Les montants obtenus sont arrondis, pour les régimes micro et la franchise en base de TVA, à la centaine d'euros la plus proche et, pour les régimes réels d'imposition, au millier d'euros le plus proche.

Taxe sur les salaires et organismes sans but lucratif

Le barème de la taxe sur les salaires est relevé, chaque année, dans la même proportion que la limite supérieure de la première tranche du barème de l'impôt sur le revenu de l'année précédente, les montants obtenus étant arrondis à l'euro supérieur (CGI art. 23 1, 2 bis). Pour 2023, ces seuils et limites sont donc relevés de 5,4 %.

Réductions et crédits d'impôt des entreprises

Réduction d'impôt mécénat, extension de la mesure

Les entreprises relevant de l'impôt sur les sociétés (IS) ou de l'impôt sur le revenu (IR) selon un régime réel d'imposition peuvent bénéficier d'une réduction d'impôt mécénat (CGI art. 238 bis).

Les dépenses de mécénat, retenues dans la limite de 20 000 € ou de 5 % du chiffre d'affaires (lorsque ce dernier montant est plus élevé), ouvrent droit à une réduction d'Impôt de 60 % ou de 40 %, selon que le niveau de versement excède ou non 2 M€. Ces versements ne sont pas déductibles pour la détermination du résultat imposable.

Sont désormais expressément éligibles à la réduction d'impôt les versements effectués au profit de communes, de syndicats intercommunaux de gestion forestière, de syndicats mixtes de gestion forestière et de groupements syndicaux forestiers (loi art. 12 ; CGI art. 238 bis, 1,e sexies nouveau).

À défaut de date d'entrée en vigueur spécifique, cette mesure concerne les exercices dos à compter de 2022 pour les entreprises relevant de l'IR ou du 31 décembre 2022 pour les entités relevant de l'IS.

Notons qu'ouvrent droit à la réduction d'impôt les versements effectués au profit de fonds de dotation répondant aux caractéristiques d'œuvres ou d'organismes d'intérêt général ou dont la gestion est désintéressée et qui reversent les revenus tirés des dons et versements à des organismes mentionnés aux a à e bis de l'article 238 bis du CGI ou à la Fondation du patrimoine, ou à une fondation ou association reconnue d'utilité publique agréée par le ministre chargé du budget. La loi adjoint aux organismes visés aux a à e bis ceux visés par le nouvel e sexies de l'article 238 bis du CGI.

Rappelons que les entreprises éligibles à la réduction d'impôt mécénat entreprise sont désormais tenues de disposer d'un reçu fiscal, délivré par l'organisme bénéficiaire des dons, pour les dons effectués depuis le 1er janvier 2022 (CGI art. 238 bis, 5 bis;ZOFiP-BIC-RICl-20-30-10-20-§ 80-08/06/2022).

Crédit d'impôt formation des dirigeants prolongé

Les entreprises relevant d'un régime réel d'imposition des bénéfices qui exposent des dépenses pour former leurs dirigeants peuvent bénéficier d'un crédit d'impôt. Le montant de ce crédit d'impôt est égal au produit du nombre d'heures de formation par le taux horaire du SMIC, dans la limite de 40 heures par année civile et par entreprise (CGI art. 244 quater M). Ce montant (et non le nombre d'heures) est doublé pour les entreprises qualifiées de micro-entreprise, au sens de la réglementation européenne (entreprises employant moins de 10 salariés et dont le chiffre d'affaires annuel ou le total du bilan annuel n'excède pas 2 M€), sous réserve du respect de l'encadrement européen des aides de minimis.

Ce crédit d'impôt, réservé aux seules heures de formation effectuées jusqu'au 31 décembre 2022, est étendu aux heures de formation effectuées jusqu'au 31 décembre 2024.

Un rapport d'évaluation des principales caractéristiques des bénéficiaires du crédit d'impôt, de l'efficacité et du coût de la mesure devra être remis au plus tard le 30 septembre 2023 (loi art. 46, Il).

Crédit d'impôt pour la rénovation énergétique des PME réactivé

Un crédit d'impôt pour les dépenses de rénovation énergétique des bâtiments engagées entre le 1" octobre 2020 et le 31 décembre 2021 était ouvert aux petites et moyennes entreprises (PME) industrielles, commerciales, artisanales, libérales ou agricoles soumises à l'IS ou à l'IR selon le régime du bénéfice réel.

La mesure est réactivée et trouve à s'appliquer au titre des dépenses engagées entre le 1er janvier 2023 et le 31 décembre 2024 (loi art. 51; loi 2020-1721 du 29 décembre 2020, art. 27 modifié).

3. TVA : Des mesures variées

Taux réduit

Lutte contre le Covid

L'application du taux réduit de 5,5 % aux masques, tenues de protection et produits destinés à l'hygiène corporelle adaptés à la lutte contre la propagation du Covid est prolongée jusqu'au 31 décembre 2023.

Recharge de véhicules électriques

Le taux réduit de TVA de 5,5 % est désormais applicable aux prestations de pose, d'installation et d'entretien d'infrastructures de recharge pour les véhicules électriques, sous réserve du respect de certaines conditions (loi art. 65, I.B ; CGI art. 278-0 bis, N nouveau).

Ainsi, le taux réduit s'applique aux prestations réalisées à compter du 1er janvier 2023 qui répondent aux conditions cumulatives suivantes :

- les infrastructures de recharge sont installées dans des locaux à usage d'habitation et sont destinées aux résidents ;

- la configuration des infrastructures de recharge répond aux exigences techniques fixées par arrêté conjoint des ministres chargés du budget et de l'énergie ;

- les prestations sont réalisées par une personne répondant à des critères de qualification définis par ce même arrêté.

À noter :

Le bénéfice du taux réduit n'est pas, à ce stade, limité aux prestations réalisées dans des locaux d'habitation achevés depuis plus de 2 ans. Ainsi, le taux réduit est applicable quelle que soit la date d'achèvement des locaux à usage d'habitation clans lesquels sont réalisés les travaux.

Livraisons à soi-même de travaux

À défaut d'une disposition spécifique, les travaux d'amélioration, de transformation, d'aménagement et d'entretien portant sur des locaux à usage d'habitation, achevés depuis plus de 2 ans ou bien les travaux d'amélioration de la qualité énergétique dans les mêmes logements devaient faire l'objet d'une LASM soumise au taux de 20 % lorsque ces travaux étaient immobilisés.

Les livraisons à soi-même de ces travaux peuvent dorénavant bénéficier du taux réduit de 5,5 % ou 10 % (loi art. 56; CGl art. 278-0 B Ill nouveau). Cette mesure permet en pratique de redonner une portée effective aux taux réduits applicables à de tels travaux. La LASM réalisée au taux de 5,5 % porte sur les travaux d'amélioration de la qualité énergétique des locaux à usage d'habitation achevés depuis plus de 2 ans ainsi que sur les travaux induits gui leur sont indissociablement liés (CGI art. 278-0 bis A).

La LASM au taux de 10 % concerne les travaux d'amélioration, de transformation, d'aménagement et d'entretien autres que ceux mentionnés ci-dessus, portant sur des locaux à usage d'habitation, achevés depuis plus de 2 ans, à l'exception de la part correspondant à la fourniture d'équipements ménagers ou mobiliers ou à l'acquisition de gros équipements fournis dans le cadre de travaux d'installation ou de remplacement du système de chauffage, des ascenseurs, de l'installation sanitaire ou de système de climatisation (CGI art. 279-0 bis).

Ajustements des régimes spécifiques

Modification du régime de dispense

En cas de transmission d'une universalité de biens entre redevables, les livraisons de biens et les prestations de services bénéficient d'un régime de dispense de TVA (CGI art. 257 bis ; BOFiP-ïVA-CHAfvlP-10-10-50-10-§ 1-25/10/2022)

En pratique, le régime de dispense implique non seulement l'absence d'imposition à la TVA pour les biens transmis, mais également l'absence de régularisation de la TVA initialement déduite par le cédant. Dans le cadre d'une décision récente, le Conseil d'État a considéré que la transposition de la directive TVA avait été imparfaite (CE 31 mai 2022, n° 451379).

En conséquence, la rédaction de l'article 257 bis est adaptée afin de maintenir la portée pratique de ce dispositif et de permettre notamment aux livraisons d'immeubles achevés depuis plus de 5 ans et qui sont exonérées de TVA de bénéficier du régime de dispense, au titre des régularisations de TVA (loi art. 58 ; CGI arc. 257 bis, al. 1 modifié).

Ainsi, le régime applicable depuis sa transposition en droit français en 2006 est sécurisé et pérennisé.

Exonérations de TVA

- Victimes de catastrophe

Les acquisitions intracommunautaires et les livraisons de biens distribués ou mis gratuitement à la disposition des victimes de catastrophes sont exonérées de TVA (loi art 59 ; CGI art. 261, 8 rétabli et art. 291, Il. 2° bis nouveau).

Cette mesure permet de garantir l'égalité de traitement, au regard de la TVA, entre les produits importés et ceux produits en France ou dans un autre pays européen, prévenant d'éventuelles distorsions de concurrence injustifiées.

- Organismes internationaux

La loi de finances pour 2022 a introduit dans la législation française des mesures d'exonération au titre des opérations réalisées avec les organismes internationaux et les armées (loi 2021 - 1900 du 30 décembre 2021)

Des précisions sont apportées au champ d'application de la procédure de remboursement, permettant de maintenir inchangée la pratique antérieure.

Un ajustement rédactionnel permet également de préciser la nature des bénéficiaires de l'exonération, à savoir les personnes morales ou les organismes établis en France, lorsque les biens ne sont pas expédiés hors de France ou que les services sont exécutés en France, pour les seuls achats dont le montant hors taxes excède 150 € (loi art. 60 ; CGI art. 262-00 bis, III modifié).

Flux intracommunautaires et internationaux

Autoliquidation de la TVA à l'importation

À compter du 1" janvier 2023, l'obligation d'identification à la TVA par l'importateur est supprimée dès lors que les importations de biens en cause ne donnent lieu à aucun paiement de la TVA (loi art. 86, 1.3°; CGI art. 286 ter A, Il. 5° nouveau).

Franchise en base et états récapitulatifs TVA

Les assujettis bénéficiant de la franchise en base de TVA ne sont plus tenus de déposer l'état récapitulatif des clients au titre des livraisons intracommunautaires qu'ils réalisent (loi art. 86, l.4° ; CGI art. 289 B, IV. A modifié). Cette mesure entre en vigueur dès le 1" janvier 2023.

Obligations du redevable

Facturation électronique

Nouveau format

Une nouvelle méthode de sécurisation des factures électroniques est introduite, avec l'utilisation du cachet électronique qualifié. Un décret viendra préciser les conditions d'émission, de cachet et de stockage de ces factures.

Conservation des factures

Par ailleurs, concernant les modalités de conservation des factures émises sous format électronique, il est exigé de conserver des documents électroniques sur support informatique uniquement lorsque les documents sont émis ou reçus sur support informatique (loi art. 62, Ill ; LPF art. L. 102 B modifié).

4. Impôts locaux

Suppression progressive de la CVAE

La CVAE disparaît en 2024

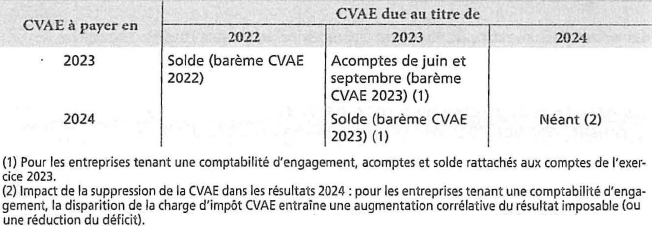

La suppression de la cotisation sur la valeur ajoutée des entreprises (CVAE) est répartie sur 2 années.

Ainsi :

- la CVAE due par les entreprises au titre de 2023 est diminuée de moitié

- l'ensemble des textes du code général des impôts relatifs à la CVAE est abrogé à compter du 1er janvier 2024. Il est en outre mis fin, à la même date, à la contribution économique territoriale ou CET

Parallèlement, le plafonnement de la contribution économique territoriale (CET) à 2 % de la valeur ajoutée, qui ne concerne donc plus que la seule cotisation foncière des entreprises (CFE) à compter de 2024, voit également son taux abaissé en deux temps :

- Plafonnement à 1.625% de la CET 2023

- Plafonnement à 1.25% de la CET 2024 et des années suivantes

Réduction de moitié de la CVAE due au titre de 2023

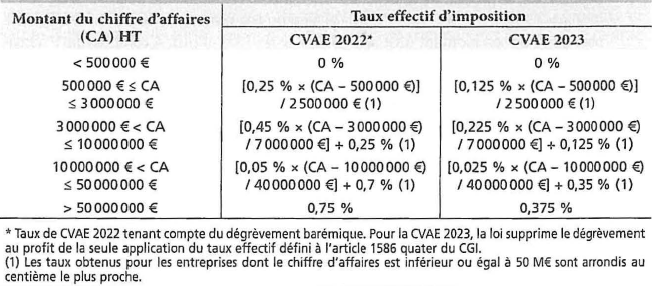

Réduction de moitié des taux d'imposition

Pour la CVAE due au titre de 2022, le taux d'imposition maximal est de 0,75 %.

Toutefois (CGI art. 1586 quater, I) :

- pour les entreprises dont le chiffre d'affaires est inférieur à 500 000 €, le taux d'imposition est nul ;

- pour les entreprises dont le chiffre d'affaires est au moins égal à 500 000 € sans excéder 50 M€, le taux d'imposition varie en fonction du chiffre d'affaires.

Pour la CVAE due au titre de 2023, les taux de CVAE sont réduits de moitié. Ainsi, le taux d'imposition maximal à la CVAE est ramené à 0,375 %.

Inchangés pour le calcul du solde de CVAE 2022 (colonne CVAE 2022), les nouveaux taux, qui s'appliquent à la valeur ajoutée 2023 dès le calcul des acomptes de CVAE due au titre de 2023 à payer en juin et septembre 2023, résultent donc du calcul suivant (colonne CVAE 2023).

Enfin, lorsque le chiffre d'affaires de l'entreprise est inférieur à 2 M€, la CVAE obtenue à partir du taux effectif est diminuée de 500 €. Pour la CVAE due au titre de 2023, les entreprises dont le chiffre d'affaires est inférieur à 2 M€ bénéficient d'un dégrèvement de 250 €

Réduction de moitié de la CVAE minimale

La CVAE due par les entreprises dont le chiffre d'affaires excède 500 000 € ne peut pas être inférieure à 125 € (avant frais de gestion de 1 %).

Pour la cotisation due par les redevables au titre de 2023, ce montant minimal est ramené à 63 €

Loi 2022-1726 du 30 décembre, JO du 31