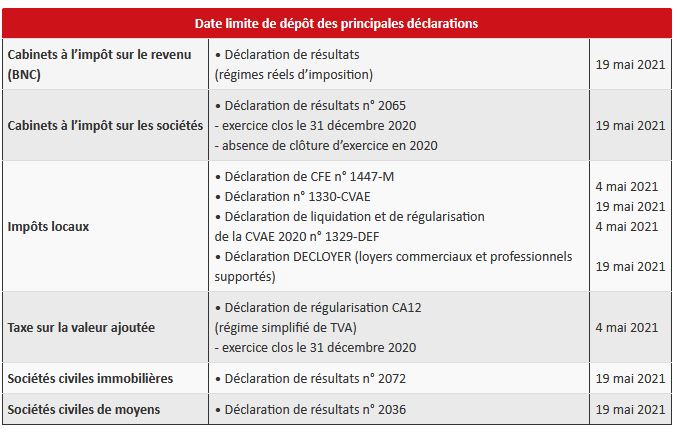

Chaque année, les professionnels doivent souscrire un certain nombre de déclarations fiscales au plus tard le 2e jour ouvré suivant le 1er mai, soit le 4 mai 2021. Mais certaines d’entre elles bénéficient d’un délai supplémentaire de 15 jours, repoussant la date limite de dépôt au 19 mai 2021.

Quelle que soit la date de clôture de leur exercice, les entreprises relevant de l’impôt sur le revenu selon un régime réel (bénéfices non commerciaux) doivent télétransmettre leur déclaration de résultats au plus tard le 2e jour ouvré suivant le 1er mai.

Cette année, elle peut donc être déposée jusqu’au 4 mai. Il en va de même pour les entreprises soumises à l’impôt sur les sociétés dont l’exercice coïncide avec l’année civile. Un délai étant accordé aux entreprises pour procéder à cette télédéclaration.

Les entreprises, qu’elles déclarent leurs résultats en ligne (mode EFI) ou par transmission de fichiers (mode EDI), bénéficient d’un délai supplémentaire de 15 jours. Leur déclaration pourra donc être déposée au plus tard le 19 mai 2021. Les déclarations n° 1330-CVAE et DECLOYER (déclaration des loyers commerciaux et professionnels supportés) sont également concernées par ce report.

Les autres déclarations fiscales annuelles des entreprises doivent, quant à elles, être souscrites pour le 4 mai 2021.

À noter : pour l’heure, aucun report de la date limite de dépôt des déclarations n’a été annoncé en raison de la crise sanitaire.

Précision : jusqu’alors, les professionnels libéraux devaient, tous les ans, transmettre une déclaration sociale des indépendants (DSI) via le site www.net-entreprises.fr. Une déclaration supprimée à compter de 2021.

Et la déclaration de revenus ?

Le bénéfice (ou le déficit) déterminé dans la déclaration de résultats d’une entreprise soumise à l’impôt sur le revenu (déclaration n° 2035 pour un BNC) devra être reporté sur la déclaration personnelle de revenus (n° 2042 C PRO) du professionnel libéral ou de l’associé s’il s’agit d’une société de personnes. Sachant que pour une entreprise soumise à l’impôt sur les sociétés, le dirigeant peut percevoir des rémunérations et/ou des dividendes dont les montants sont généralement préremplis sur sa déclaration de revenus.

À noter : les dates de la déclaration des revenus de 2020 ne sont pas encore connues.